Como ya adelantamos, entre los que “cortan el pastel” en el negocio de la música, los que se apoderan de las más grandes tajadas son los chairman de las “Big Three” (Universal, Sony, Warner). En Lucian Grainge, Rob Stringer y Stephen Cooper, los mandamases de estas discográficas, se concentra la mayor capacidad de determinar cambios en la distribución de probabilidades de los acontecimientos en esta industria, de ampliar o de restringir el campo de acción de sus prefabricados dioses, sus “famosos”.

Son ellos los máximos responsables del estado de cosas del mundo musical, pero no lo consiguen solos, hay una cadena de poder, una red de empresas y de operatorias de la que informa esta Power List, con las que se conquistan las mentes y los cuerpos de las masas. Un entramado de intereses y de disputas por acaparar la distracción de los jóvenes y sus likes, por los primeros puestos en sus playlist, por sus experiencias de marcas y de consumo.

La observación intencionada de una muestra, de las listas de los 10 más poderosos de la industria en la última década, el análisis su ordenamiento, composición y variación, aporta nítidas señas sobre las tendencias que “ordenan” el negocio del entretenimiento basado en la música.

En el 2013, según Billboard, este era el ordenamiento del Top 10 de estos magnates: Lucian Grainge (Presidente de Universal Music Group), Coran Capshaw (Fundador y propietario de Red Light Management), Star Hill Presents (socio de ATO Records, TBD Records. Accionista de los festivales Bonnaroo, Lollapalooza y Austin City Limits), Martin Bandier (CEO en Sony / ATV Publishing), Michael Rapino (CEO de Live Nation Entertainment), Doug Morris (Presidente/CEO de Sony Music Entertainment), Len Blavatnik (Dueño y Fundador de Access Industries, Propietario de Warner Music Group y accionista en Deezer y Beats Music), Rob Light (Socio Director de Creative Artist Agency), Tim Leiweke (Presidente/CEO de Anschutz Entertainment Group), Marc Geiger (Director del Departamento de Música en William Morris Endeavor (WME) y Jimmy Iovine (Presidente en Interscope Geffen A&M y CEO en Beats Electronics).

El patrón del 2016 fue este otro: Lucian Grainge, Michael Rapino, Trent Reznor, Jimmy Iovine, Robert Kondrk, Eddy Cue (del equipo de Apple Music), Doug Morris, Martin Bandier (CEO/Presidente de Sony/ATV Music Publishing), Irving Azoff (Chairman/CEO de Azoff Madison Square Entertainment), Coran Capshaw, Len Blavatnik, Rob Light (Socio y Director del Departamento de Música en Creative Artists Agency) y Daniel Ek (Co-fundador/CEO de Spotify).

- Consulte además: Los mandamases de la industria de la música (I)

Obsérvese que Michael Rapino, Presidente y CEO de Live Nation Entertainment, pasó del cuarto puesto en el 2013 al segundo, informando del incremento del poder de las empresas dedicadas al negocio de la música en vivo.

La incorporación del equipo de Apple Music y del CEO de Spotify da cuenta de la revolución que significó la distribución digital, del poderío alcanzado en estos años por las empresas encargadas de la distribución en línea de la música.

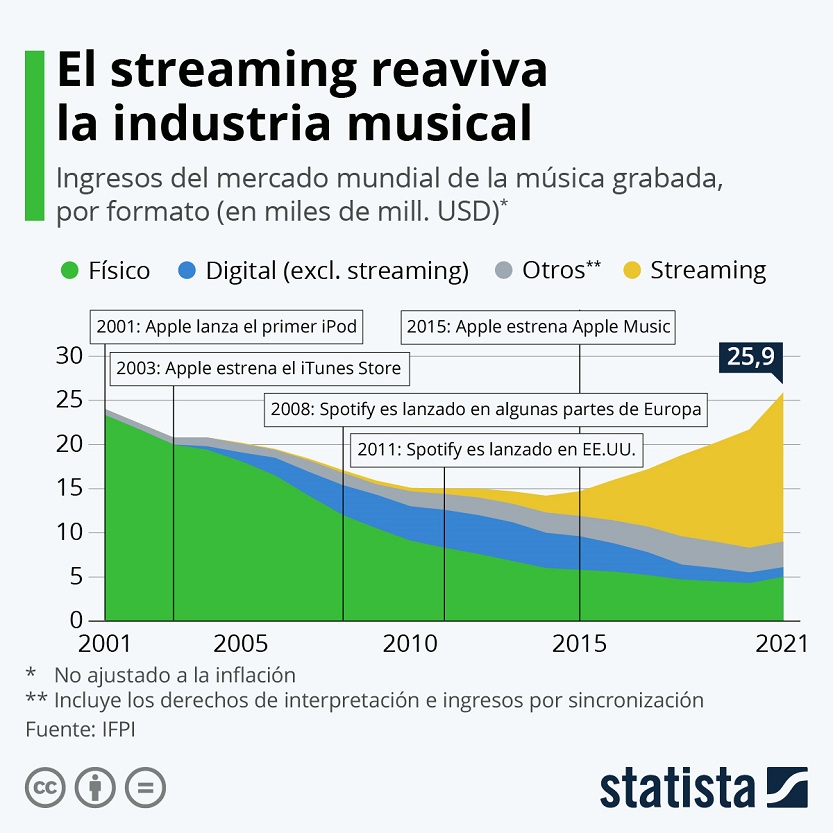

Entre 2001 y 2010, las ventas de música en formato físico se redujeron más de un 60%, de 23.300 millones a 9.100 millones de dólares. En ese mismo periodo, las ventas de música digital (incluyendo el streaming) pasaron de cero a 4.300 millones de dólares. En 2014, la industria musical tocó fondo, la facturación total fue de 14.100 millones de dólares, su nivel más bajo en 20 años. En 2018, según el informe Global Music Report de la Federación Internacional de la Industria Fonográfica (IFPI, por sus siglas en inglés) la recaudación mundial de la industria musical creció en un 8,1 %, el más alto desde 1997 y el mercado digital de música resultó el 54% de la recaudación total, la mitad de todo cuanto generó el mercado musical.

En 2019, la estructura de poder se nominalizó de esta otra manera: Lucian Grainge, Michael Rapino, Daniel Ek, Dawn Ostroff , Barry McCarthy, Horacio Gutierrez, Nick Holmstén (del ejecutivo de Spotify); Irving Azoff y Jeffrey Azoff (Partner de Full Stop Management); Rob Stringer (CEO de Sony Music Entertainment); Steve Cooper y Max Lousada (CEOs de WMG) ; Oliver Schusser, Amanda Marks, Zane Lowe, Larry Jackson, Bebhinn Gleeson y Rachel Newman ( ejecutivos de Apple Music); Jon Platt (Incoming Chairman/CEO de Sony/ATV Music Publishing); Craig Kallman, Julie Greenwald, Mike Kyser y ( ejecutivos de Atlantic Records) y Boyd Muir, Michele Anthony, Jeffrey Harleston y Michael Nash (ejecutivos de UMG).

La última Billboard’s Power List, de enero de 2022, reveló entre los 10 primeros a: 1- Sir Lucian Grainge , 2- Rob Stringer CBE , 3- Stephen Cooper y Max Lousada, 4- Daniel Ek, 5- Jon Platt, 6- Jody Gerson (Chairman/CEO, Universal Music Publishing Group), 7- Irving Azoff, 8- Guy Moot ( Co-chair/CEO de Warner Chappell Music) y Carianne Marshall (Co-chair/COO de Warner Chappell Music), 9-Oliver Schusser (VP de Apple Music) y 10- Lyor Cohen (Director del Departamento de Música de YouTube).

Sucesos emergentes como la pandemia del COVID 19 impactaron durante los dos últimos años en esta estructura de poder. Fue una etapa difícil para el negocio de la música en vivo y sus ejecutivos perdieron algo de su posición en esta lista de poder. La irrupción de los canales de streaming y de las redes sociales generó un nuevo concepto de negocio donde los conciertos se desvalorizaron en pro de las reproducciones en estas plataformas.

En los diez primeros puestos, entre 12 ejecutivos, solo dos son mujeres: Jody Gerson (Chairman/CEO, Universal Music Publishing Group), en el sexto puesto, y Carianne Marshall (Co-chair/COO de Warner Chappell Music), compartiendo el octavo lugar. El único que no es blanco es el afrodescendiente Jon Platt, un ex DJ estadounidense que llegó a ser presidente y director ejecutivo de Sony/ATV Music Publishing, después de haber trabajado 17 años en EMI Music Publishing.

Resulta recurrente que la inmensa mayoría son empresas asentadas en Norte América o en Europa, a excepción de la multinacional japonesa Sony Music Entertainment que nació con disquera estadounidenses que mantienen sus sedes en aquel país. En el Norte se decide lo que en Sur nos gusta.

El reinado de las “tres grandes” informa de una tendencia histórica que prevalece hasta hoy, la concentración del poder. Los grandes tiburones compiten por adquirir los sellos discográficos más fuertes o eficaces del mundo independiente. Recordemos que a partir los años ochenta fueron seis las principales empresas discográficas que concentraban el 55% del mercado de la música grabada. Dos décadas más tarde, las cinco principales empresas acumulaban más del 80% de las ventas de la industria discográfica a escala planetaria, bajo la siguiente distribución: Universal Music Group 22% del mercado, Sony Music el 21%, Warner Music el 15,1%, BMG el 13,2% y EMI el 13,1%. Ya en el 2005, el mercado estaba repartido en solo 4 cuatro grandes empresas y se hablaba de las “Big Four”. En 2012, EMI Music fue adquirida por Universal Music Group, quedando solo tres que controlan el 70 % del mercado mundial y el 80 % del estadounidense.

También dice de cierto reinado del contenido y de la música grabada. Después de aquel momento en que el negocio de las disqueras llegó su punto más bajo, sacudidas por la revolución digital, las empresas de transmisión online han tenido que pactar nuevos modelos de negocio con las discográficas, que equiparan la producción de música y su distribución.

Según el último informe elaborado de IFPI, los ingresos de la música grabada a nivel mundial ascendieron a 25.900 millones de dólares estadounidenses el año pasado, esto es, casi un 18,5% más que los 21.900 millones alcanzados en 2020. Hubo un crecimiento de los ingresos procedentes del streaming, los formatos físicos, los derechos de ejecución y de sincronización (uso de música grabada en publicidad, cine, juegos y televisión). Por primera vez en 20 años, hubo crecimiento en el mercado físico, los ingresos aumentaron un hasta los 5.000 millones de dólares.

En 2021, por primera vez en el milenio, hubo un crecimiento en el mercado físico, 16,1%. (Tabla tomada de Statista)

El 2021 fue el séptimo año consecutivo de crecimiento para la industria de la música, luego de casi dos décadas de descenso paulatino. Esto ha motivado que durante los últimos meses nuevos inversores se lanzaran por la torta de la música, invirtiendo sumas récord en la industria. Entre estos está el multimillonario Bill Ackman, quien compró el 10% de Universal, en septiembre del 2021.

Tres de las firmas de capital privado más grandes del mundo, KKR, Blackstone y Apollo Global Management, realizaron apuestas de miles de millones de dólares en música en el otoño pasado. KKR cerró un trato para comprar Kobalt Music Royalty Fund II; Blackstone compró una participación en Hipgnosis Song Management de Merck Mercuriadis, al tiempo que destinó $ 1 mil millones adicionales para comprar música para un fondo privado separado; y Apollo comprometió mil millones de dólares para ayudar a los nuevos HarbourView Equity Partners de Sherrese Clarke Soares a comprar activos como derechos de grabación y publicación.

Fondos de inversión como Hypgnosis y Primary Wave han apostado sobre todos al negocio de la edición musical, han estimado en los derechos de propiedad intelectual sobre composiciones musicales de autores de renombre un valor seguro a largo plazo, impermeable a crisis. Tras observar que la música de Neil Young (vendida por 100 millones de dólares) o de Red Hot Chili Peppers (vendida por 140 millones de dólares) lleva escuchándose desde hace décadas de manera estable; han calculado que es muy probable que en los próximos años lo siga haciendo, por tanto parecen ser un valor refugio en una época de enorme volatilidad en los mercados.

También observa Billboard la consolidación de las agencias de talentos. Creative Artists Agency anunció planes para adquirir ICM, UTA adquirió la Echo Location Talent Agency del Reino Unido y Casey Wasserman lanzó una nueva agencia, Wasserman Music, después de adquirir Paradigm.

Lo más evidente es la permanencia en el primer puesto del británico Lucian Grainge y de la empresa que preside, Universal Music Group, con sedes en Santa Mónica y Nueva York, aunque subsidiaria del grupo francés Vivendi.

A pesar de la pandemia de COVID-19, en 2020 los ingresos de la más grande de las tres, UMG, fue alrededor de $ 8.920 millones; con un crecimiento aproximado del 4%. Los ingresos totales de música grabada terminaron en aproximadamente $ 7.180 millones, un 5,9% más que en 2019. La tendencia se mantuvo y en octubre pasado se anunció un aumento del 21% en los beneficios básicos del tercer trimestre.

En el primer trimestre de este 2022, los ingresos de UMG crecieron un 21%, gracias al crecimiento de dos dígitos en streaming, ingresos editoriales y merchandising. Los ingresos por streaming y suscripciones representaron el 70,2 % de los ingresos de música grabada, frente al 68,0 % en el período del año anterior. Los ingresos físicos crecieron un 11,3% a 249 millones de dólares. Los ingresos por licencias y otros mejoraron un 14,4% a 218 millones de dólares debido a mayores ingresos de sincronización.

Esta estructura de poder, o más bien sus recurrencias, se constituyen en una totalidad que se proyectan en otros ordenamientos; deviene un gestalt o marco referencial que da sentido a ciertos acontecimientos y cambian las probabilidades de ciertos cambios en el panorama de la industria de la música. Bajo este patrón se eyecta ideología estructurada, ordenada y jerarquizada, que construye, a su vez, orden, jerarquía e ideología; en tanto posiciona y valoriza ciertos relatos, los de estos estos magnates, portadores de una racionalidad que se hace hegemónica por significarse exitosa. Lo que amerita análisis más profundos.

Términos y condiciones

Este sitio se reserva el derecho de la publicación de los comentarios. No se harán visibles aquellos que sean denigrantes, ofensivos, difamatorios, que estén fuera de contexto o atenten contra la dignidad de una persona o grupo social. Recomendamos brevedad en sus planteamientos.